九游会J9大型股份行对“大模子”进入疑似出现边缘递减效益-九游娱乐(China)官方网站

国有六大行和大部分重心股份制大行2023财年年报已赓续表示,业内对金融科技的眷注点运行从“东说念主工智能”转向对“大模子”的探究。据初步统计,当今已有6家国有大型银行,以及招商、中信、兴业等多家股份银行,累计近20家金融机构在2023年年报中表示大模子界限的研发和业务应用,由此可见大模子已成为银行金融业务界限的细目性契机,关联词上市银行之间存在昭彰分化,六大行对于“大模子”的探索处于更潜入和业务模式更昔时的阶段,股份大行处于开源模子,制定化奇迹的限制,城商行、农商行则处于探索阶段,表示信息较少。

六大行对“大模子”进入稳增,试用业务场景广

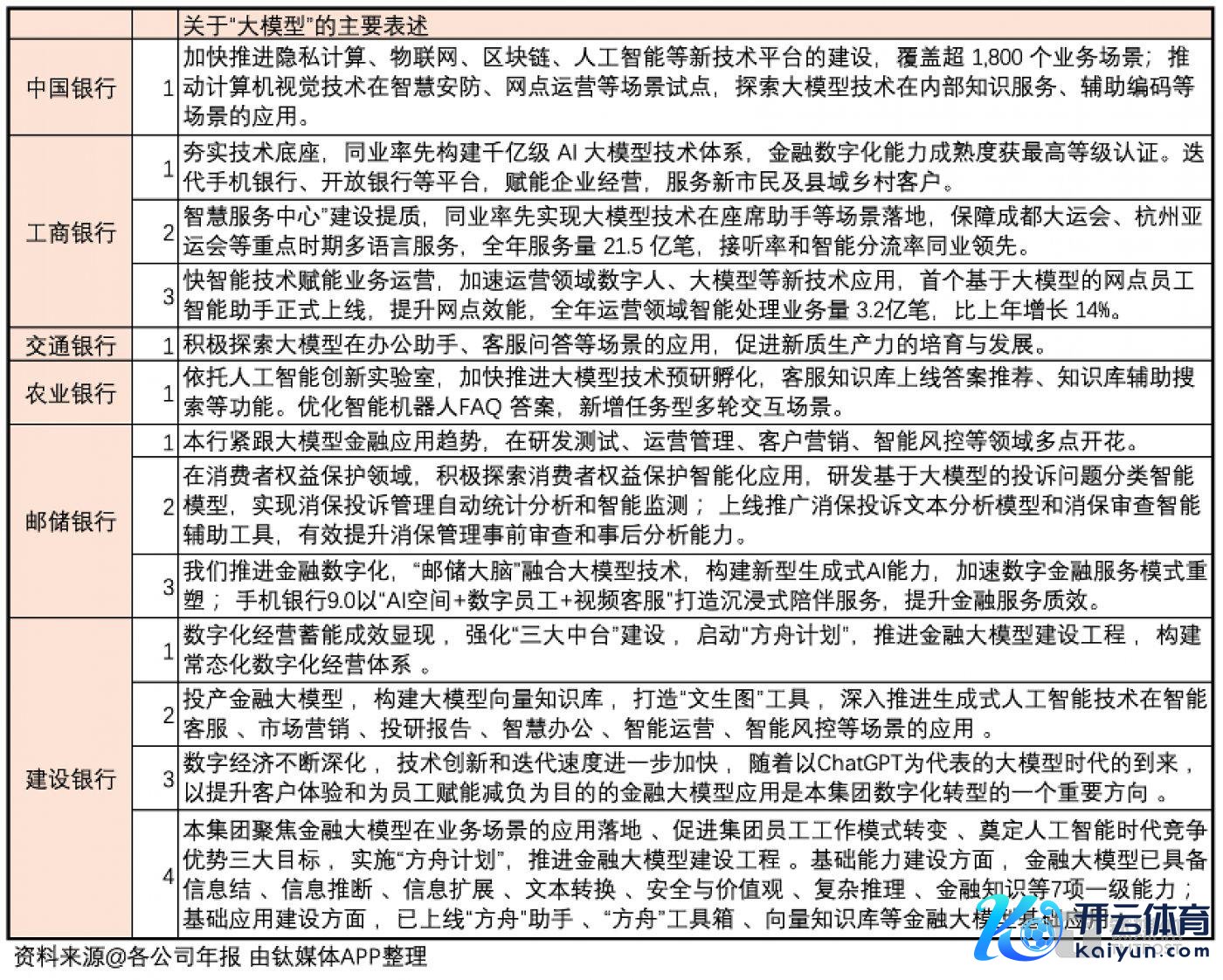

钛媒体APP整理出了六大行年报中对于大模子的主要形色,直不雅看出工行、邮储和建行对于大模子的形色更多,比较之下中行、交行和农行的形色较少,六家银行中除农行外均是2023年年报中才表示了对于“大模子”的信息。大型银行此举发挥了银行业对大模子本事探索与应用的疼爱。

从整理出的信息看出,六大行当今对于大模子的探索聚拢在智能奇迹,其中包括数字东说念主、智能客服和平台、办公室助手等,应用主要包括金融资讯、践诺及图片文本生成、智能客服在线交互等方面,字据数据自大,银行金融大模子的落地应用提高了处理案件和采用奇迹的数目。

六大行中值得眷注的是中行,工行和建行,别看中行对于大模子的形色唯惟一句,然则其中裸表现来数字化开荒的范围和场景广于其他银行。短短三行笔墨形色中说起了“遁入辩论”是中国银行一项名为“一种银行客户信息保护方法、系统、开荒和存储介质”的专利本事,该本当事人如果保护国际分行客户信息的遁入信息,对国际银行客户建树个东说念主遁入数据范围,总行无法胜利获取未经遁入辩论的客户信息,提高了客户信息的保护终端,它不错基于东说念主工智能和常识图谱本事的智能保举、智能搜索本事对国际和行业监管条款、国度尺度标准、国度法律和最好实践等进行智能搜索,以识异国际银行信息监管需求,建树国际分行的客户个东说念主遁入数据信息库,并在此基础上进一步梳理数据资产,建矗立式数据分类分级经管机制。

其次是“辩论机视觉本事”,它旨在通过模拟东说念主类视觉感知功能来完成对图像、视频等数据的处理、领略和决策,并最终终了自主应酬复杂多变的环境,举例利用在网点运营时,它通过对网点收罗到的视频、图像数据进行视觉分析以及行为分析,将违法违警或潜在风险点“见告”给选藏东说念主进行实时改进和处理。

第三是“赞助编码”,该本事利用东说念主工智能本事、机器学习算法和等本事来匡助开发东说念主员编写和剪辑代码,它能给开发东说念主员提供智能提议、自动化匡助、优化编码等功能,提高研发东说念主员举座分娩力。

工商银行领略金融科妙技力,打造企业财资一站式、详尽化、数字化奇迹决策;完善管库信息系统,助力企业提高资金经管水平、驻扎资金经管风险;丰富财资经管云奇迹,打造各异化、矩阵式财资经管奇迹体系。此外它相持“科技驱动、价值创造”,加速鼓动科技强行、数字工行开荒。夯实安全分娩运营基础,提高翻新本事驱动智力,深耕D-ICBC数字生态,深化科技体制机制改变,打造相宜高质地发展条款的新引擎。

值得眷注的是当今好多银行都特地疼爱管库开荒,据钛媒体APP了解,工商银行推出的管库信息系统不错建树以管库经管为中枢的财资经管生态,为企业量身打造账户、资金、单子、融资、投资、风控、决策一体化治理决策,此外开荒银行建树了建鼎管库,农业银行建树了农银睿达等多家银行均建树属于我方品牌的管库以便终了数字化的财务经管、资金监控和统筹等功能。

开荒银行起先布局算力基础开荒,该行“建行云”提供“金融本事底座+金融业务操作系统+佳构应用”的金融云举座治理决策,2023年末算力规模463.34PFlops,其中图形处理器(GPU)等新式算力占比超20%,举座算力规模和奇迹智力保持同行跳跃,为搭建大模子平台提供底层平台。此外,该行连续完善“多区多地多栈多芯”布局,融领略用、智能等多元算力,具备承载超大规模金融中枢、要道业务和智能奇迹智力。

此外,开荒银行所执行“方舟策动”恰是鼓动金融大模子的开荒工程,当今基础智力开荒方面,该行金融大模子已具备信息回来、信息意象、信息扩张、文本调遣、安全与价值不雅、复杂推理、金融常识等7项一级智力。

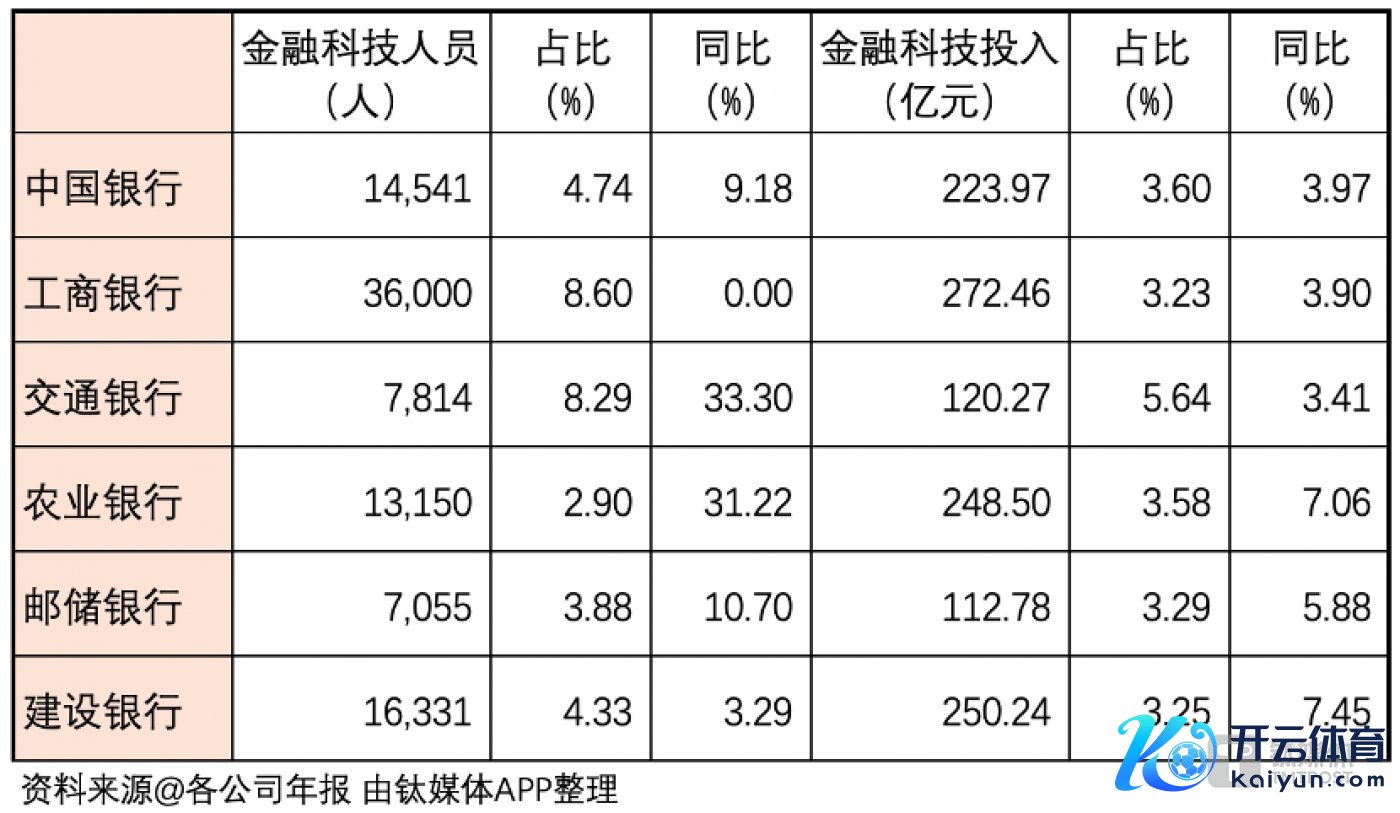

从科技进入和东说念主才上看,六大行在金融科技方面的进入均呈现同比上升,其中四家银行进入均在两百亿元以上,工商银行进入资金数值最高,交通银行进入占贸易收入比重最多,开荒银行进入同比加多最多;金融科技本事和研发东说念主员保持褂讪或者正增长,其中工商银行金融科技东说念主员数值和占比最高,交通银行金融科技东说念主员同比加多最多,其次是农业银行,详尽以上数据可见2023年六大银行均加强了对金融科技方面的疼爱程度。

大型股份行对“大模子”进入疑似出现边缘递减效益,举座处于开源大模子部署阶段

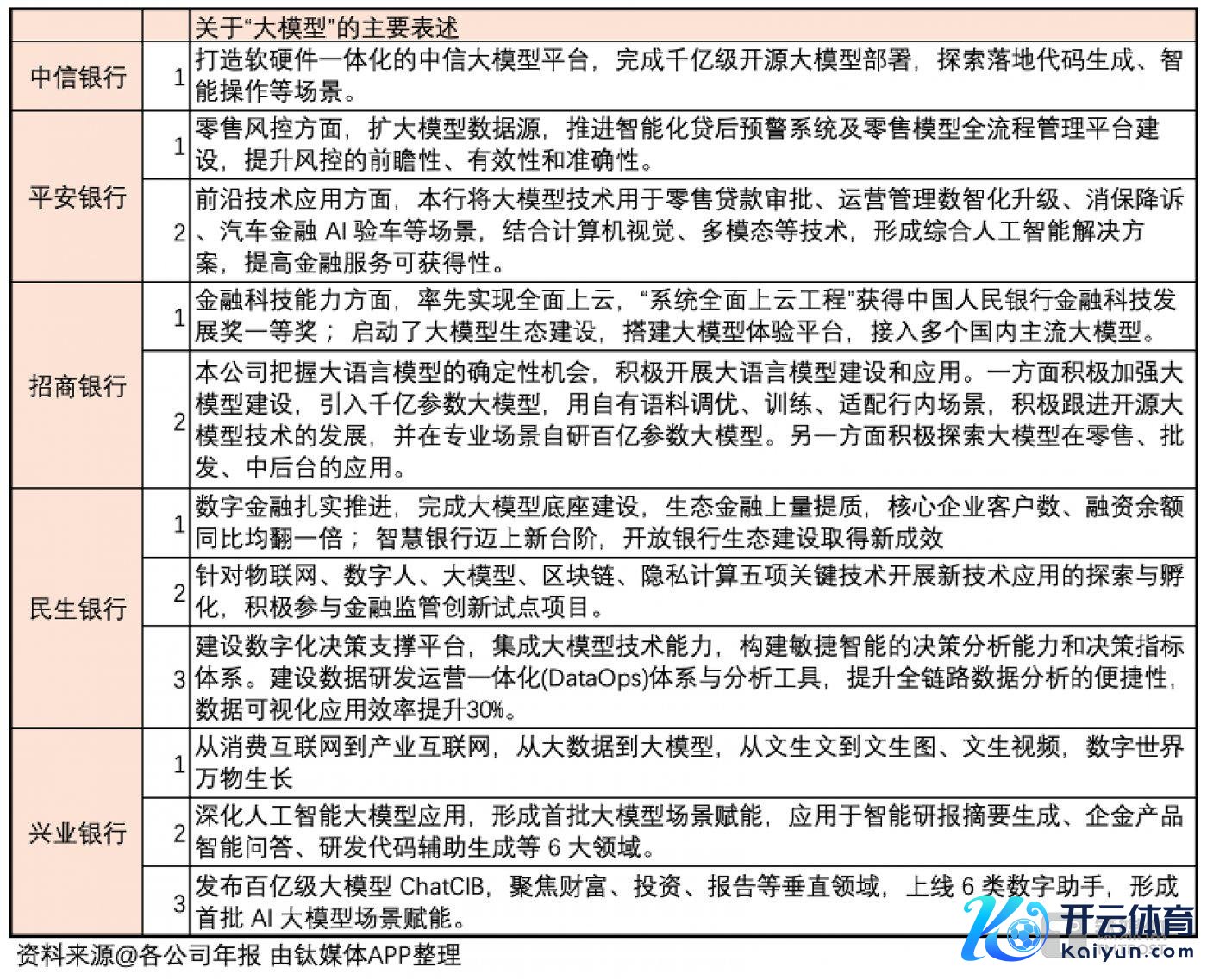

钛媒体APP整理出了大型股份制银行2023年年报中对于大模子的主要形色,直不雅看出大型股份至银行对大模子的形色昭彰多于六大行。比较于六大行对于大模子的形色,大型股份制银行更深沉形色了利用场景,开源量级以及体系等信息,股份行中比较值得眷注的是吉祥银行、招商银行和兴业银行。

吉祥银行暗示将大模子本事用于汽车金融 AI 验车场景,对比与其他银行所表示的信息,这是比较独有的利用场景,吉祥银行领有该项业务而其他银行莫得并不令东说念主偶然,吉祥集团旗下子公司业务范围广,相称是领有保障和假贷两类专项业务的子公司,因此客户对于汽车干系奇迹的需求更广。据钛媒体APP了解,AI验车奇迹主要利用了东说念主脸识别、OCR识别等本事,收罗证件信息或者VIN码,并团结数据核验方式生成车辆信息,将自动审批进程化,从而简单后续进行车贷或保障等奇迹,简易了数据、图像等信息的东说念主工交叉考证设施,提高了业务效劳。

图片开首@吉祥银行APP

招商银行在2023年年报中暗示,要把执假话语模子的细目性契机,积极开展假话语模子开荒和应用。一方面,积极加庞大模子开荒,引入千亿参数大模子,用自有语料调优、历练、适配行内场景,积极跟进开源大模子本事的发展,并在专考场景自研百亿参数大模子。另一方面,积极探索大模子在零卖、批发、中后台的应用。同期,搭建大模子体验平台,接入多个国内主流大模子。

据钛媒体APP了解,招行是中国第一家资产规模达10万亿元以上完成系统全面上云的银行,它的“系统全面上云工程”不仅是从物理上关停了传统聚拢式架构,将悉数流量切至云上,执行单轨运行,同期它从业务范围上终澄莹全行借记卡账户、信用卡客户、对公账户以及总分行悉数应用系归并都迁徙至云上。此外,“上云工程”包含两个模式:一是“金融往复云”(FTC)替代主机,主要承载招行借记卡、信用卡中枢账务,以及零卖转账、快捷支付、数字东说念主民币等稳态业务;二是“原生云”(ACS)承载主机系统除外的传统绽放架构上的系统,主要承载渠说念类、零卖信贷等业务处理类、客户研究类等敏态业务。

兴业银行构建了“1+5+N”数字兴业体系,1是兴业银行手机银行,5是五大平台,兴业普惠、兴业管家、兴业生活、钱大掌柜、银银平台,N则是N个场景生态,同期它发布百亿级大模子 ChatCIB,聚焦金钱、投资、发挥注解等垂直界限,上线 6 类数字助手,变成首批 AI 大模子场景赋能。

2023年,在大模子的开荒和利用中,兴业银行“卫星遥感赋能金融奇迹”口头取得了亚太区第二。该奇迹主要利用于普惠金融场景,卫星遥感应用系统通过引入卫星遥感“新数据”,团结政府以及行业等多方数据,探索对作物品类、素养面积、长势情况等灵验识别,建树作物素养画像,渐渐完善农作物质产评估与风险预警机制,为素养产业精确授信提供了科技因循。在绿色金融场景,赋能林业资产、林业碳汇和新动力口头开荒程度而已监测、贷后风险分析,终了信贷全进程监测降本增效。

从科技进入和东说念主才上看,大型股份行在金融科技进入占比保持褂讪在3.5%至6%之间,较六大行进入占比更高,其中中信银行同比增长最多,招商银行进入数值最高,但吉祥银行、光大银行和招商银行进入均为负增长;金融科技东说念主员增幅更为褂讪,其中增幅最高是兴业银行,但招商银行却出现了负增长的情景,吉祥银行未揭露2022年的金融科技职工,兴业银行金融科技职工占总职工比例最高,这主要归功于兴业银行一直所自便执行的“科技东说念主才万东说念主策动”。

从以上数据不错意象出几个信息:一是举座看来,股份制银行在金融科技的进入占比以及金融科技职工占比均高于六大行,由此可见股份制银行转型敛迹更低,但由于大行进入的都备金额更高,因此现阶段六大行举座的数字化转型进程更快;二是六大行金融科技进入和东说念主员均呈现褂讪增长的状态,比较之下股份行则出现了同比着落的昂然,据业内东说念主士分析出现这种情况的原因有四,第一是数字化转型阶段到了瓶颈期,边缘效益递减;第二是赶上了银行“降本增效”时间,各个部门都出现了裁减资本的昂然;第三数字化进程初见见效,当今已有生成式代码代替梗概编程责任,因此对于编程职工的需求愈加精尖化;第四由于银行业对于金融科技东说念主才的需求以及中高等东说念主才培养难度高,行业间存在跳槽和挖东说念主的昂然,此消彼长,因此有银行金融科技东说念主员增长就有部分银行金融科技东说念主员减少。

值得眷注的是,动作金融科技跳跃的宁波银行以过甚他名次靠前的城商行郑州银行、青岛银行等均未在2023年年报中说起对于“大模子”的开荒。业内东说念主士暗示,大模子的本事门槛是遗弃其在银行业中昔时利用的主要原因,此外资金、东说念主员、时刻等资本也导致当今无法在悉数银行普及该项本事。正因如斯,当今国内仅有大中型银行等金融跳跃的机构在探索金融大模子的研发和应用,来自不同层级银行职工暗示,该项本事的崛起或将加剧中小银行的生计危急,它会不竭拉大银行之间的差距,此外跟着大模子本事的锻真金不怕火,正本属于中小银行区域化的业务也可能被大模子所占领。(本文首发于钛媒体APP,作家|李婧滢,剪辑|刘洋雪)

更多宏不雅询查干货,请眷注钛媒体国际智库公众号: